A Lei nº 14.973/2024, sancionada em 16 de setembro de 2024, trouxe diversas alterações na legislação brasileira, dentre elas, a permissão para da atualização do valor de bens imóveis para fins tributários, de acordo com o Capítulo II da lei.

Isso significa que tanto pessoas físicas quanto jurídicas podem ajustar o valor de seus imóveis para o valor de mercado, o que pode ter diversas implicações, principalmente no cálculo de impostos.

Essa medida pode trazer benefícios como:

- o alinhamento com o mercado;

- o planejamento tributário;

- e a facilidade na venda ou doação de imóveis.

No entanto, é fundamental analisar cuidadosamente os prós e contras antes de tomar a decisão de atualizar o valor do imóvel.

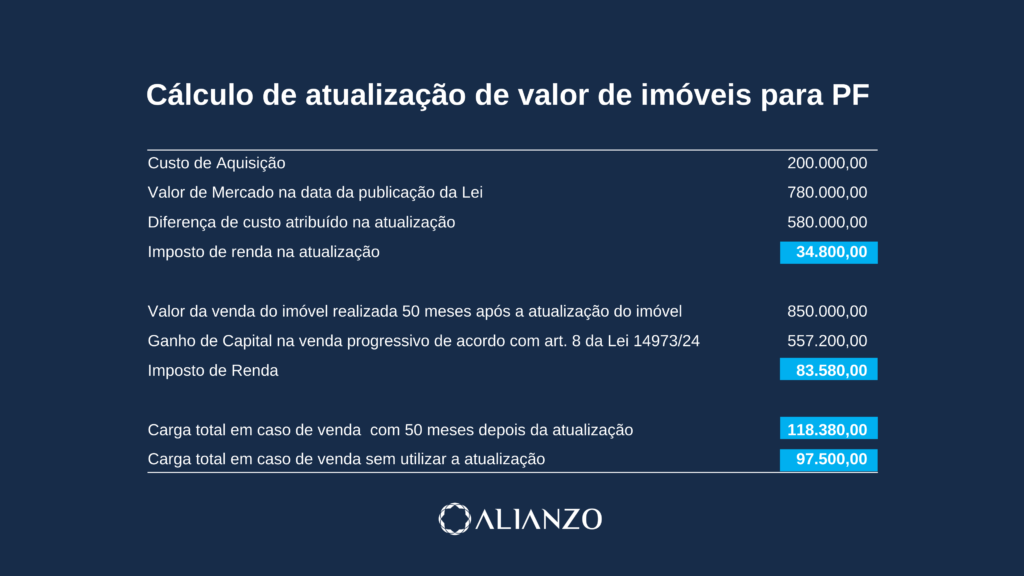

Confira o exemplo abaixo:

A tabela acima foi construída considerando os percentuais progressivos aplicáveis ao cálculo de atualização do valor de imóveis.

Neste exemplo, compreende-se que a venda beneficiará o proprietário, somente, após 15 anos do custo de aquisição do imóvel.

No entanto, além do cálculo existem outros fatores a serem considerados.

Entenda os principais fatores que podem interferir no seu processo de decisão:

Opção pela atualização da atualização do valor de imóveis

Tanto pessoas físicas quanto jurídicas podem optar por atualizar o valor de seus imóveis. Essa opção é voluntária e não obrigatória.

Base de cálculo

A atualização será feita com base no valor de mercado do imóvel na data da opção.

Tributação da diferença

A diferença entre o valor atualizado e o valor original do imóvel será tributada.

Para pessoas físicas, a alíquota do Imposto de Renda (IRPF) é de 4%.

No entanto, para pessoas jurídicas, a carga tributária será de 10%, sendo: 6% do Imposto de Renda das Pessoas Jurídicas (IRPJ e 4% da Contribuição Social sobre o Lucro Líquido (CSLL).

Inclusão na declaração de ajuste anual

O valor atualizado deverá ser informado na declaração de ajuste anual do contribuinte, para o valor de mercado e tributar a diferença para o custo de aquisição, à alíquota definitiva de 4%.

De modo geral, o imposto sobre o ganho de capital é cobrado sobre alíquotas que variam entre 15% e 22,5%.

Consideração como acréscimo patrimonial

O valor da atualização será considerado acréscimo patrimonial na data do pagamento do imposto.

Os valores decorrentes da atualização tributados não poderão ser considerados para fins tributários como despesa de depreciação da pessoa jurídica.

Por que atualizar o valor do imóvel?

A atualização do valor do imóvel pode trazer diversos benefícios, dentre eles, os citados abaixo:

Alinhamento com o mercado

A atualização permite que o valor do imóvel no patrimônio do contribuinte esteja mais próximo do valor de mercado, refletindo a realidade do mercado imobiliário.

Planejamento tributário

A atualização pode ser uma estratégia de planejamento tributário, permitindo que o contribuinte pague um imposto menor em relação a outros bens.

Facilidade na venda ou doação

Um imóvel com valor atualizado facilita a venda ou doação, pois o valor declarado para fins tributários estará mais próximo do valor de mercado.

Quem pode se beneficiar da atualização do valor de imóveis autorizado pela Lei nº 14.973/2024?

Existem 2 grupos de pessoas que podem se beneficiar muito da atualização aprovada na Lei nº 14.973/2024;

O primeiro grupo são os proprietários de imóveis com valor de mercado superior ao valor declarado, pois poderão pagar um imposto menor sobre a diferença.

Já o segundo são os contribuintes que desejam planejar sua tributação, uma vez que a atualização pode ser uma ferramenta para planejar a tributação de longo prazo, especialmente para aqueles que possuem um patrimônio imobiliário significativo.