A Reforma Tributária é um conjunto de mudanças na estrutura de tributos no Brasil, formalizada pela Emenda Constitucional Nº 132/2023 e regulamentada pela Lei Complementar Nº 214/2025.

Ela terá expressivo impacto no ambiente de negócios no Brasil ao longo da transição ao novo modelo, numa agenda de transformações paulatinas até 2033.

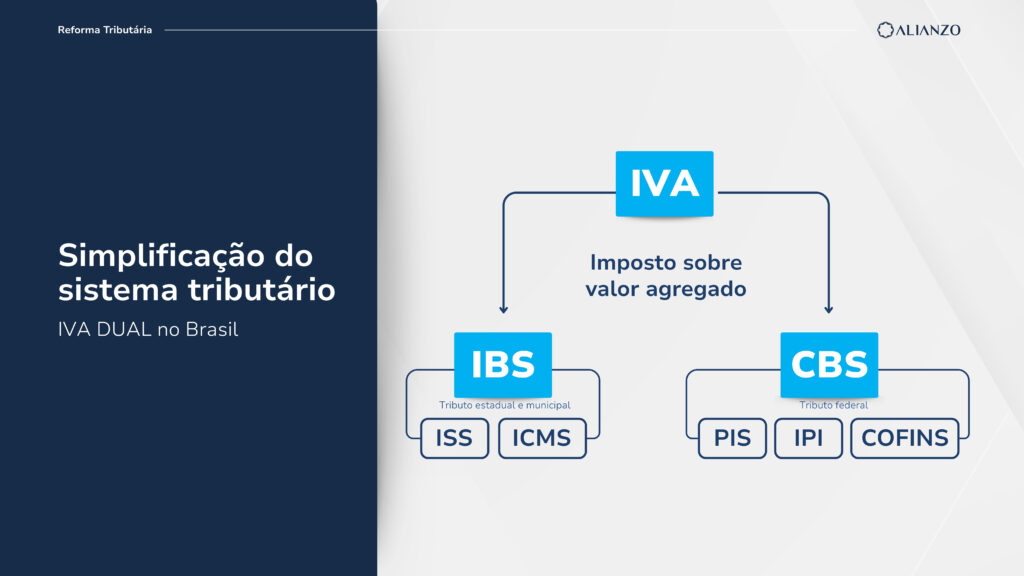

Um dos maiores destaques é a substituição de quatro tributos, complexos e cumulativos: PIS, COFINS, ICMS e IPI, assim como o ISS, e substituir a sistemática atual de incidência desses tributos, usando como inspiração o conceito de IVA (Valor Agregado), aplicável sobre o consumo de bens, mercadorias e serviços.

Esse modelo tem como base um padrão internacional já utilizado em outros países. No Brasil, será aplicado o IVA Dual, composto por dois tributos principais (CBS e IBS).

Além deles, a reforma também instituiu o Imposto Seletivo.

IVA DUAL, como fica a nova tributação brasileira?

O IVA é um formato de arrecadação que incide sem gerar uma cascata cumulativa de impostos.

Ele é caracterizado como dual, pois sua gestão acontece a nível federal, com a CBS, e municipal e estadual, com o IBS.

São algumas características do IVA Dual:

- Cálculo por fora: o IVA não compõe a base de cálculo;

- Amplo com alíquota única: tem alíquota única com algumas exceções, no entanto, incide sobre bens e serviços, importações, bens tangíveis e intangíveis.

- Recolhimento no destino: é recolhido no destino e não na origem;

- Não-cumulatividade plena: direito a crédito da etapa anterior, exceto uso e consumo pessoal, isenção e em casos de não incidência.

CBS – Contribuição sobre Bens e Serviços

A CBS é um tributo de caráter federal, criado para substituir o Pis, Cofins e parte do IPI, unificando a cobrança sobre o consumo em uma única contribuição social.

Esse tributo será cobrado no regime de valor agregado, ou seja, que a empresa paga apenas sobre o valor agregado ao produto ou serviço.

O objetivo é tornar a arrecadação mais simples e eficiente.

De acordo a informações do Ministério da Gestão e da Inovação em Serviços Públicos, a CBS deve reduzir 70% das obrigações acessórias para as empresas.

Além disso, o modelo adota a não cumulatividade ampla, princípio que permite o abatimento do tributo pago em etapas anteriores da cadeia produtiva, evitando a cobrança em cascata, problema comum no sistema vigente.

IBS – Imposto sobre Bens e Serviços

O IBS é um tributo de competência dividida entre estados e municípios, instituído para substituir o ICMS (estadual) e o ISS (municipal).

Assim como a CBS, o IBS adota o modelo de valor agregado e a não cumulatividade ampla para garantir uma cobrança mais transparente e sem distorções tributárias entre setores e regiões.

IS – Imposto Seletivo

O IS, também conhecido como “imposto do pecado”, tem o objetivo de desestimular o consumo de bens ou serviços que sejam prejudiciais à saúde e ao meio ambiente, como bebidas alcoólicas e açucaradas, cigarros, agrotóxicos e veículos.

Split Payment, o que é e como funciona na Reforma Tributária?

De acordo ao disposto no Art. 31 da LC 214/2025, o método de pagamento segregado ou dividido (Split em inglês), determina a divisão do valor destinado à administração tributária, no momento da liquidação (pagamento ao fornecedor) da nota fiscal.

Trata-se de mecanismo de tributação em que, no momento do pagamento de um bem ou serviço, são automaticamente separados o valor destinado ao fornecedor e o valor do tributo a ser recolhido aos cofres públicos, conforme indicado no documento fiscal eletrônico.

No sistema atual, o processo de pagamento de tributos ocorre em momento distinto da transação, após o fechamento mensal da apuração de débitos e créditos tributários feita pelas empresas.

Com o split payment, a parcela devida ao Fisco é automaticamente separada e transferida para o governo, em cada transação.

O split payment será obrigatório em todas as transações comerciais, incluindo vendas no varejo, e funcionará automaticamente nos principais meios de pagamento, como Pix e os cartões de débito e crédito.

A versão manual de recolhimento de tributos, só será autorizada se o sistema de pagamentos não permitir o processamento automático, como ocorre, nas compras pagas em dinheiro ou cheque.

Como ficam os créditos tributários depois da Reforma Tributária?

A Reforma Tributária inaugura uma nova fase na gestão fiscal das empresas brasileiras, especialmente no que diz respeito ao tratamento dos créditos tributários.

Com a substituição do modelo atual pelo sistema de IVA Dual (CBS e IBS), as regras de apuração e aproveitamento passam por mudanças significativas.

Essas alterações afetam diretamente o fluxo de caixa, o planejamento financeiro e a rentabilidade das empresas, já que os créditos acumulados de tributos como PIS e COFINS terão novas formas de uso e prazos específicos para compensação.

Compreender como esses créditos serão convertidos, utilizados e controlados é fundamental para garantir conformidade e evitar perdas durante o período de transição. Empresas que se anteciparem às novas exigências sairão na frente, assegurando previsibilidade e estabilidade fiscal no novo cenário tributário brasileiro.

Entenda como cada tributo poderá ser recuperado:

PIS E COFINS, o que fazer até 2026?

Com a extinção dessas contribuições a partir de 01/01/2027 e instituição da CBS, os créditos tributários não apropriados ou não utilizados até 31/12/2026 permanecerão válidos, desde que registrados e observando o prazo legal de cinco anos.

Esses créditos poderão ser utilizados para compensar valores devidos de CBS, para compensação com outros tributos federais ou para ressarcimento em dinheiro.

A LC 214/25 também regulamenta situações excepcionais, como o caso de vendas canceladas, dos créditos calculados sobre as parcelas de depreciação e das mercadorias sujeitas a regimes de substituição tributária.

ICMS: entenda como fazer a recuperação deste tributo

Com a extinção integral desse imposto a partir de 01/01/2033 e instituição do IBS, os créditos remanescentes têm três possibilidades de uso, desde que homologados pelos respectivos entes federativos:

- Compensação com o IBS, em até 240 parcelas mensais (20 anos), corrigidos pelo IPCA;

- Ressarcimento em espécie, também em até 240 parcelas mensais;

- Transferência a terceiros, mas somente a partir de 2038, mediante regras ainda a serem regulamentadas.

A partir da Reforma: as empresas no regime do Lucro Real e Lucro Presumido terão direito a créditos tributários sobre os custos, insumos e despesas da operação, o que antes não se via no regime presumido (cumulativo).

As empresas do Simples Nacional, não optantes pela apuração integral do IBS e da CBS, não poderão em nenhuma etapa tomar crédito dos impostos sobre custos, insumos e despesas.

Diferente do modelo anterior, o crédito tributário só pode ser aproveitado se houver efetivo pagamento do IBS e da CBS.

A apropriação dos créditos tributários será feita por meio de sistemas eletrônicos integrados, permitindo a compensação apenas quando houver comprovação do pagamento do tributo.

Impacto da Reforma Tributária nas Obrigações Acessórias

O sistema tributário brasileiro atual é um dos mais complexos e custosos do mundo e a necessidade de simplificação é necessária.

Nesse contexto, o pilar das obrigações acessórias, que inclui uma série de declarações, relatórios e procedimentos fiscais, emerge como um dos principais pontos de atenção.

A realidade atual é um reflexo direto da descentralização do sistema tributário, que envolve tributos federais, estaduais e municipais, cada um com suas próprias regras e exigências.

Essa fragmentação cria um emaranhado de procedimentos que demandam tempo, recursos e expertise para serem cumpridos, gerando uma carga administrativa pesada e custos elevados para as empresas.

A implementação da nova sistemática ocorrerá de forma gradual, entre 2026 e 2032, durante esse intervalo, o Brasil vai conviver com dois sistemas tributários:

- o atual baseado nos tributos ICMS, ISS, PIS, Cofins e IPI;

- o novo modelo composto pelo IBS e CBS, além do IS.

Essa dualidade representará um desafio significativo para as empresas, que deverão cumprir obrigações de ambos os regimes simultaneamente.

Como se adaptar às novas necessidades?

- Adaptações tecnológicas: as empresas terão que atualizar seus sistemas para atender às novas exigências do IBS e da CBS, ao mesmo tempo, deverão manter conformidade com o sistema atual. Isso exigirá investimentos em tecnologia e integração de plataformas.

- Treinamento de equipes fiscais: as mudanças demandarão capacitação contínua para que as equipes compreendam as novas regras e procedimentos,

A partir de 2033, com a implementação plena do IBS e da CBS, há grande expectativa de:

- Redução de obrigações acessórias: a substituição de cinco tributos pelo IBS e CBS, eliminará redundâncias e simplificará o compliance. A padronização das bases de cálculo e das declarações, reduzirá a burocracia e os custos da conformidade.

- Integração de sistemas: o avanço tecnológico permitirá a criação de plataformas digitais interoperáveis, com recursos como validação automática de dados e integração entre diferentes esferas do governo. Isso aumentará a eficiência e a transparência dos sistemas.

- Eficiência operacional: com menos tempo e recursos destinados à conformidade tributária, os contribuintes poderão se concentrar no desenvolvimento de estratégias de negócios e na expansão de suas atividades. A redução dos custos de conformidade, também tornará o ambiente de negócios mais atrativo para investidores.

Principais impactos da Reforma Tributária por setor econômico:

A nova tributação, com o IVA, influencia diretamente a estratégia das empresas, desde a compra de insumos até a venda final dos produtos.

A transformação é muito mais profunda e abrangente do que uma simples mudança de impostos e vai ter efeito direto na receita, que pode significar, aumento de preço para o consumidor final de forma desproporcional ou enorme redução de margem.

Empresas com unidades produtivas em regiões afastadas dos principais mercados consumidores, para aproveitar benefícios fiscais, deverão reavaliar o sentido econômico dessas unidades, considerando que a tributação deixa de ocorrer na origem e passa para o local de consumo, além disso, os benefícios fiscais deixam de existir com a nova legislação (Exceto na Zona Franca de Manaus).

Entenda o impacto em cada setor:

Impactos da Reforma Tributária na Indústria:

Impactos positivos | – Fim da cumulatividade: o sistema atual gera cobrança em cascata, o novo modelo permite crédito em todas as etapas da cadeia produtiva. De acordo a simulações realizadas, o lucro líquido pode aumentar em até 10 pontos percentuais. – Mais competividade: a indústria deixa de ser penalizada em relação ao setor de serviços. – Simplificação: reduz litígios e custos administrativos com a diminuição de vários tributos. |

Pontos de atenção | – Transição delicada: especialmente para setores que atualmente recebem incentivos fiscais (Pró Goiás, Fomentar, Prodeic, etc) – Possível aumento de carga tributária temporária: até que o sistema se estabilize. |

Impactos da Reforma Tributária no Serviço:

Impactos mais sensíveis: | – Aumento da carga tributária para empresas que não se beneficiam de créditos: Ex: consultorias, advocacia, tecnologia, educação, saúde privada, etc – Setor intensivo em mão de obra: com poucas compras tributáveis, que gera menor possibilidade de compensação de créditos. |

Mitigação: | – A LC 214/25 trouxe alíquotas diferenciadas para alguns segmentos essenciais (Ex: saúde e educação). |

Impactos da Reforma Tributária no Comércio e Varejo:

Benefícios: | – Redução da complexidade tributária: fim da guerra fiscal entre estados, mas clareza nas regras tributárias. – Crédito integral: as empresas poderão compensar tributos pagos nas compras, o que deve melhorar a margem de lucro. De acordo a simulações realizadas, o lucro líquido pode aumentar em até 5 pontos percentuais. |

Ponto de atenção: | – Adaptação ao novo sistema de emissão de nota fiscal e controle de créditos. |

Impactos da Reforma Tributária no agronegócio:

Desafios | – Fim de incentivos fiscais estaduais: pode afetar as cadeias agroindustriais. – Risco de aumento da carga tributária: para produtores rurais não formalizados ou que atuam fora do regime de crédito. |

Oportunidades | – Produtores integrados e formais poderão aproveitar créditos em compras de insumos, máquinas e transporte. – Alíquotas reduzidas e regimes específicos para agricultura familiar e produtos da cesta básica. |

Impactos da Reforma Tributária no consumidor:

Benefícios: | – Preços mais transparentes: o tributo será mostrado explicitamente, facilitando comparação e pressão por eficiência. – Menos distorções entre produtos e serviços. – Desoneração da cesta básica nacional. |

Riscos: | – Possível aumento de preços em alguns serviços, como streaming, estética, etc – A alíquota total do novo IVA (CBS + IBS) pode ficar entre 26% e 28%, o que pode assustar, mas deve ser compensado pela eliminação da cumulatividade. |

Reforma Tributária, você está preparado para o início da transição?

A Reforma Tributária já é uma realidade e, em breve, empresas de todos os portes precisarão adaptar rotinas fiscais, sistemas e processos para atender ao novo modelo de CBS e IBS.

O momento de se preparar é agora, antes que a transição comece a impactar diretamente seu caixa e sua operação.

Mais do que entender a legislação, é preciso traduzir as mudanças em ações concretas, garantindo que sua empresa aproveite créditos, mantenha conformidade e preserve a rentabilidade ao longo do período de ajuste.

A transição vai exigir planejamento e apoio técnico especializado, especialmente para quem deseja minimizar riscos e aproveitar as oportunidades que o novo sistema trará.

A Alianzo oferece soluções completas para apoiar empresas durante a Reforma Tributária , do diagnóstico das operações, passando pelo redesenho estratégico fiscal e até mesmo a parametrização de ERPs.

Fale com os especialistas Alianzo e descubra como garantir segurança e eficiência neste novo cenário tributário.