A reforma tributária que voltou à discussão em 2023 é o resultado de movimentos antigos que pautaram diferentes projetos ao longo das últimas décadas.

Contudo, desde a aprovação da Reforma Tributária na Câmara dos Deputados em 07 de julho de 2023, diversas votações e alterações de regulamentação aconteceram.

O Brasil é conhecido como um país com alta carga tributária e uma malha tributária complexa, portanto, o projeto atual mostra-se como um unificador e simplificador da tributação e promete melhorias para empresas e para a população.

Portanto, pensando em conhecermos melhor o cenário que a reforma tributária poderá trazer à realidade dos brasileiros, preparamos esse artigo para que você compreenda os principais tópicos sobre o tema.

Nos acompanhe!

O que é a Reforma Tributária?

A reforma tributária é um projeto que pretende substituir o sistema de impostos vigente por um novo, reformulado.

Para isso, criou-se uma legislação que foi discutida e aprovada pelos parlamentares no Congresso Nacional e aguarda sanção presidencial para que seja completamente implementada.

A reforma tributária pautada em 2023 é o resultado da união de 3 projetos que já estavam em discussão na Câmara e estão sendo unificados, sendo duas PECs e um PL.

O projeto de lei, principal, da Reforma é o PL 68/2024 que regulamenta a mudança tributária no País.

PL 68/2024 , como ele interfere na Reforma Tributária?

O Projeto de Lei Complementar é o primeiro de, pelo menos, três projetos destinados a regulamentar a reforma tributária.

Este PL é composto por 545 artigos e prevê a revogação de diversos dispositivos constantes em leis federais.

O texto é denominado “Lei Geral do IBS, CBS e IS”, por instituir e definir as regras gerais desses tributos.

Essa proposta, enviada pelo Poder Executivo ao Congresso Nacional, estabelece as bases para a implementação da reforma, apresenta as diretrizes gerais da reforma, abordando definições e termos, fatos geradores, imunidades, momentos de ocorrência dos fatos geradores, bases de cálculo dos tributos, local das operações e prestações, formas de pagamento, entre outros aspectos.

O PLP também aborda regimes diferenciados e prevê que as plataformas digitais serão responsáveis pelo recolhimento do IBS e da CBS.

Embora ainda não se tenha uma definição clara das alíquotas no texto, o Ministério da Fazenda atualizou a estimativa das alíquotas:

- CBS: 8,8%

- IBS 17,7%

- Alíquota geral de 26,5%

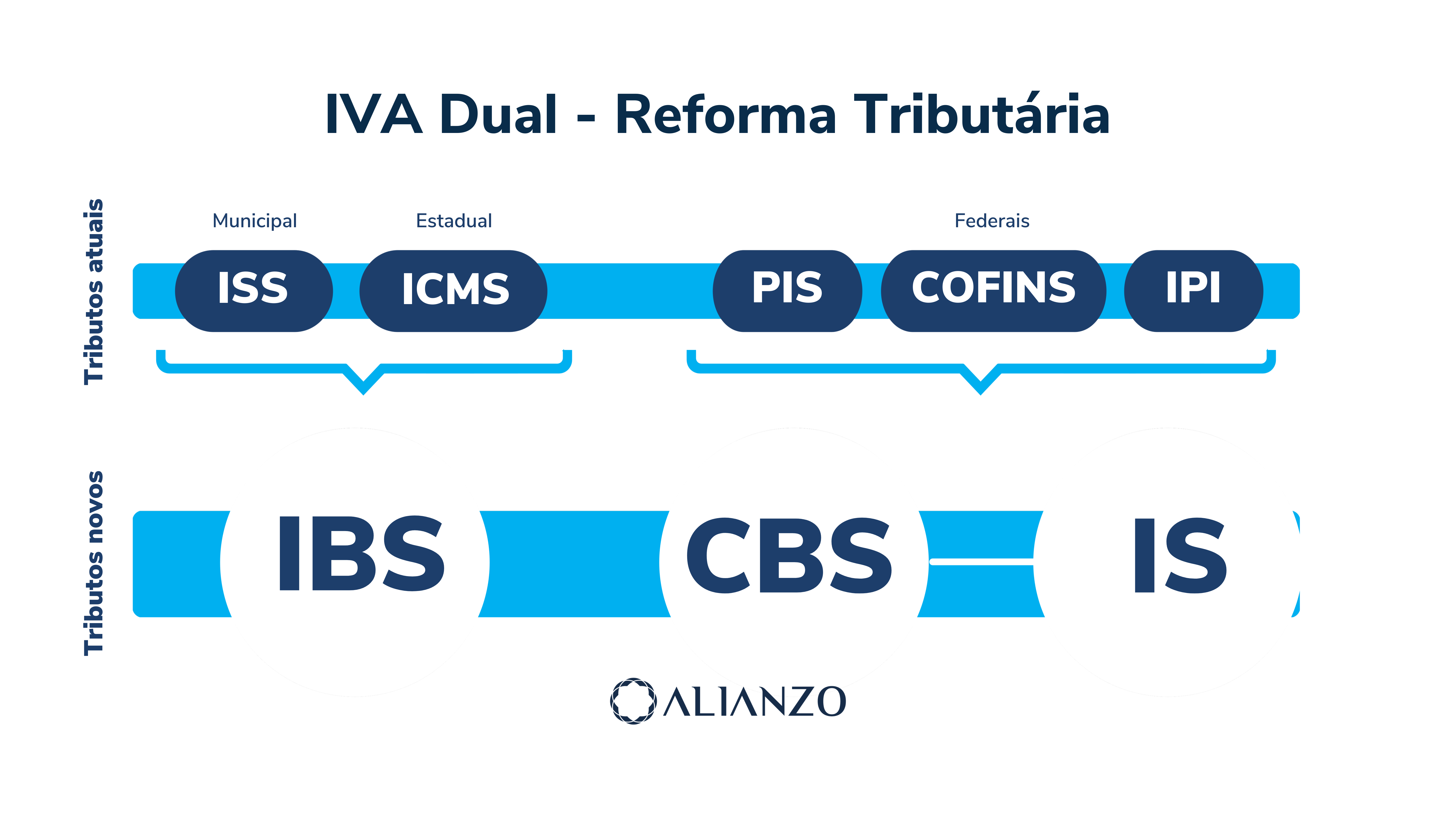

IVA Dual + IS, a nova formatação tributária brasileira pós-reforma tributária

A mudança substitui 5 impostos vigentes por um Imposto sobre Valor Agregado (IVA) dual, composto por:

- Imposto sobre Bens e Serviços (IBS): de gestão compartilhada entre estados e municípios;

- Contribuição sobre Bens e Serviços (CBS): de competência da União.

Além disso, cria-se o Imposto Seletivo (IS), que não tem função arrecadatória, mas visa desestimular o consumo de determinados produtos.

Quais são as características de um IVA Dual?

O IVA é um formato de arrecadação que incide sem gerar uma cascata cumulativa de impostos.

Esse modelo de tributação é aplicado em mais de 170 países, como Austrália, Canadá, União Europeia e vários outros.

O IVA é caracterizado como dual pois sua gestão acontece a nível federal, na CBS, e municipal e estadual, com o IBS.

O IBS e CBS são regulamentados pelo Projeto de Lei Complementar PLP 68/2024

Esse desenho de tributação tem como características principais:

- Cálculo por fora: o IVA não compõe a base de cálculo;

- Recolhimento no destino: é recolhido no destino e não na origem;

- Amplo com alíquota única: tem alíquota única com algumas exceções, no entanto, incide sobre bens e serviços, importações, bens tangíveis e intangíveis.

- Não-cumulatividade plena: dá direito a crédito da etapa anterior, exceto uso e consumo pessoal, isenção e em alguns casos, não incidência.

Quais são as novas alíquotas da Reforma Tributária?

Embora a alíquota inicialmente sugerida para a reforma tenha sido de 27%, o Ministério da Fazenda estima que seja 26,5%, sendo 8,8% destinada à CBS e 17,7% ao IBS.

O último projeto de regulamentação, de 17 de dezembro de 2024, enviado para sanção presidencial pretende inserir uma ‘trava’ para a alíquota de 26,5% e um projeto de lei para rever benefícios fiscais caso a alíquota exceda o estabelecido.

Além disso, ainda temos alíquotas especiais, como as reduzidas e as zeradas.

Alíquotas reduzidas

Serão reduzidas em 60% para bens e serviços relacionados à segurança nacional. Estimada em 10,6%.

- Alimento de consumo humano;

- Bens e serviços de segurança nacional, da informação e cibernéticas;

- Dispositivos de Acessibilidade para PCDs;

- Insumos agropecuários e agrícolas;

- Produtos de higiene pessoal e limpeza majoritariamente consumidos por famílias de baixa renda;

- Medicamentos, dispositivos médicos e serviços de saúde;

- Serviços de educação;

- Produções artísticas e congêneres, atividades desportivas e comunicação institucional;

- Produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas in natura;

- Reabilitação urbana de zonas históricas e áreas críticas de recuperação urbanística.

Redução em 30%

Serão reduzidas em 30% para serviços profissionais fiscalizados por conselhos de classe, como:

- Advocacia;

- Engenharia;

- Arquitetura e contabilidade;

Bem como para serviços de profissão intelectual de natureza científica, literária ou artística, a alíquota está estimada em 18,55%.

Alíquota zero

A alíquota zero é uma possiblidade de isenção aplicável a alguns serviços e bens que serão definidos por lei complementar.

- Automóveis adquiridos por PCDs, pessoas com transtorno de espectro autista e táxis com limite de R$200 mil.

- Cesta básica nacional, produtos hortícolas, frutas e ovo;

- Dispositivo de acessibilidade para PCDs;

- Dispositivos médicos, medicamentos e produtos de cuidados básicos à saúde menstrual;

- Educação Superior (PROUNI) – Isenção de CBS, apenas;

- Produtores rurais com receita anual de até R$3,6 milhões;

- Serviços de entidades de inovação, ciência e tecnologia sem fins lucrativos (ICTs).

Imposto do pecado? Conheça o IS.

O Imposto Seletivo (IS), será um tributo monofásico de competência federal, calculado

por fora com alíquotas determinadas pelo Congresso Nacional.

Ele incidirá uma única vez sobre o bem, sendo vedado qualquer tipo de aproveitamento de crédito do imposto com operações anteriores ou geração de créditos para operações posteriores.

O IS será aplicado na produção, extração, comercialização ou importação de bens e serviços prejudiciais à saúde e ao meio ambiente elencados no PLP 68/2024.

Alguns exemplos são: veículos, embarcações e aeronaves, produtos fumígenos, bebidas alcoólicas, bebidas açucaradas e bens minerais extraídos.

Os automóveis e comerciais leves considerados sustentáveis terão alíquota zero.

Durante a fase de transição, estará integrado à base de cálculo do IBS, CBS, ICMS e ISS.

Além disso, mantém os estímulos fiscais para biocombustíveis com intuito de

assegurar uma tributação menor, comparado aos combustíveis fósseis.

O IS não incidirá sobre:

- Exportações;

- Operações com energia elétrica;

- Telecomunicações;

- Bens e serviços com redução de 60% da alíquota padrão do IBS e da CBS;

- Transporte público coletivo de passageiros rodoviário e metroviário de caráter urbano, semiurbano e metropolitano.

Com a reforma tributária, será o fim dos saldos acumulados de ICMS, PIS, COFINS e IPI?

Podemos dizer que até a data final de transição, não haverá um fim nas recuperações de benefícios ficais e nenhuma perda significativa deles.

Isso porque, como cada tributo terá seu tempo de transição, o acumulado até as datas próximas à mudança poderá ser aproveitado.

ICMS

O fim do ICMS ocorrerá em 2033. Dessa forma, as companhias que possuírem saldos credores até dezembro de 2032 poderão compensá-los mediante homologação na Secretaria da Fazenda.

Após esse procedimento, a compensação ocorrerá com o IBS em até 240 parcelas mensais, durante 20 anos, e será atualizada conforme o IPCA.

O procedimento difere do atual pela impossibilidade de compensação do montante em uma única parcela.

PIS, COFINS E IPI

O PIS e a COFINS terão fim em 2027, enquanto o IPI será finalizado em 2033. Dessa forma, os dois primeiros poderão ser compensados até dezembro de 2026, enquanto o procedimento para o IPI poderá ser realizado até dezembro de 2032.

Diferente do ICMS, o saldo credor de PIS e COFINS poderá ser compensado com o débito da CBS, outros Tributos Federais ou ressarcimento em dinheiro.

Os pormenores para a utilização desses créditos serão descritos em lei complementar.

Regime de transição da Reforma Tributária

![]()

A Reforma Tributária é realmente necessária?

Diante do cenário já explicitado da complexa malha tributária brasileira, a reforma tributária tende a facilitar o entendimento e simplificar a aplicação no dia a dia.

No entanto, será um processo lento, gradual e exige atenção dos gestores, contadores e advogados das empresas para que subvenções e benefícios fiscais estejam sempre sendo acompanhados de perto.

Enquanto a reforma ainda não acontece, é fundamental que o seu negócio seja acompanhado por especialistas em tributos para que você não esteja perdendo dinheiro ou oportunidades de escalar sua operação por meio de um planejamento tributário realmente eficiente.

Para isso, temos um time de especialistas pronto para diagnosticar e aproveitar para resgatar créditos e oportunidades tributárias antes que o novo modelo tributário se estabeleça.

Entre em contato com a Alianzo e fale com nosso time!